發布時間:2019-04-03 熱度:

近日,國務院常務會議傳來重要消息:在養老保險單位繳費最低降至16%的基礎上,核定調低社保繳費基數!

01

社保基數和社保費率

迎來“雙降”!

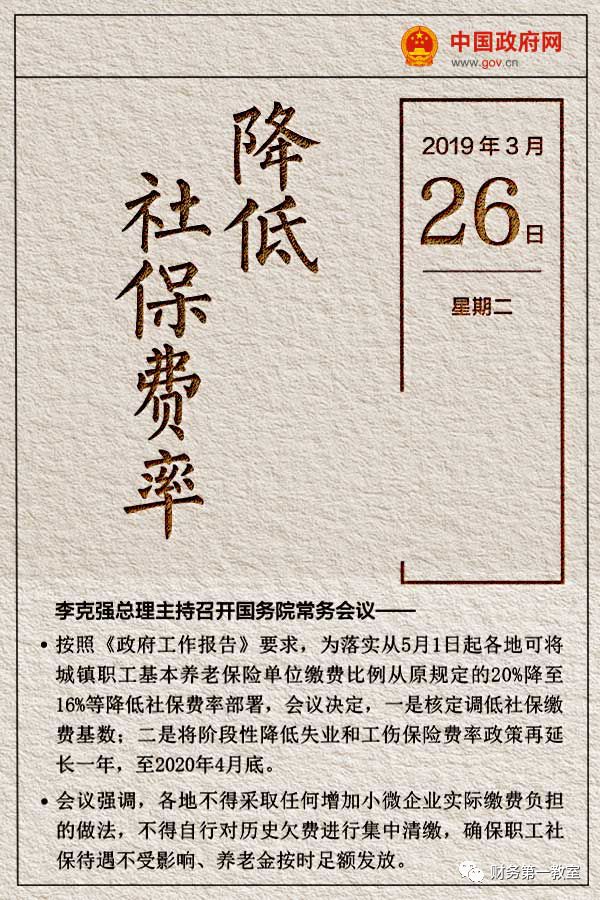

國務院總理3月26日主持召開國務院常務會議,落實降低社會保險費率部署,明確具體配套措施。

劃重點!會議主要明確了降低社保費率的5個方面!

一、社保繳費基數降低!

各地由過去依據城鎮非私營單位在崗職工平均工資,改為以本省城鎮非私營單位和私營單位加權計算的全口徑就業人員平均工資,核定繳費基數上下限,使繳費基數降低。

二、個體工商戶和靈活就業人員可在本省平均工資60%—300%之間自愿選擇繳費基數。

三、失業和工傷保險費率政策延長一年!

將階段性降低失業和工傷保險費率政策再延長一年,至2020年4月底。

其中,工傷保險基金累計結余可支付月數在18至23個月的統籌地區可將現行費率再下調20%,可支付月數在24個月以上的可下調50%。

以2016年各省基金情況推測,廣東、上海、安徽、福建、江西、山東、河南、湖北、廣西、四川等20個地區都有望降費。

四、不得集中清繳歷史欠費,不得增加小微企業繳費負擔!

各地不得采取任何增加小微企業實際繳費負擔的做法,不得自行對歷史欠費進行集中清繳!

不過,在這里小編不得不提醒一句,不集中清繳并不意味著一定不清繳。

五、確保職工社保待遇不受影響、養老金按時足額發放。

02

社保基數能降多少?

哪些企業將受益?

有些省份不同城市甚至不同縣都不統一的繳費基數,以后將全部采取統一口徑、標準、計算公式,這是社保制度在繳費基數層面的制度統一,是一次重大變革。對于大多數企業來說,也算是一種利好消息!

一、社保基數或降低10%以上!

一般情況下,職工的社保繳費基數是本人上年度月平均工資。但是,工資收入較低和較高的參保職工,則要按照各地每年公布的社保繳費基數下限(平均工資60%)和上限(平均工資300%)作為自己的繳費基數。

而在核定繳費基數上下限的時候,多數省份是以城鎮非私營單位在崗職工平均工資來確定,而不包括工資水平低的私營單位。這樣一來,每年社保繳費基數上下限都會隨著城鎮非私營單位在崗職工平均工資上漲而提高,個人和企業的社保繳費也會水漲船高。

根據國家統計局網站公布的數據來看,2017年城鎮私營單位就業人員年平均工資45761元,城鎮非私營單位就業人員年平均工資74318元。

擴寬統計口徑范圍,將小企業、民營企業納入進來,清華大學就業與社會保障研究中心主任楊燕綏預計繳費基數或許能下降10%左右,企業的社保負擔屆時可以得到進一步減輕!

二、合規企業受益最大!

社保繳費基數和費率下調,對于什么樣的企業有利呢?

當然是原來那些依法足額合規繳納社保的企業,這些降費措施將轉化為企業自身的紅利,當然這些紅利是否會被釋放給職工還要看配套的綜合機制。

對于那些原本就沒有打算老老實實交社保或者壓根就沒有繳納社保的企業而言,合規不是其首選,降低費率和基數,對其毫無意義。

現在最麻煩的是那些夾心層單位,希望合規但力量有限的企業,新政策會促使其進一步合規,但其自身壓力也會加大,國家恐怕還要想出一些有效的辦法去扶持這些企業。

三、低收入者到手工資有望增加!

降低社保繳費基數,有利于減輕低收入者繳費負擔,讓更多低收入者交得起社保,享受社保待遇。同時,低收入者拿到手的工資也有望增加。

舉個例子,假設某省城鎮非私營單位在崗職工平均工資為6000元,社保繳費下限為平均工資的60%,也就是3600元。小王工資為2000元,低于繳費下限,但他要按照3600元的下限為基數繳納社保,養老保險個人繳費比例為8%,他每月養老保險繳費288元。

如果重新核定之后的全口徑就業人員平均工資降為5000元,社保繳費下限就會降為3000元,小王此時每月養老保險繳費降為240元,每月到手收入就會增加48元。

總的來說,繳費基數用來計算社保繳費的上限和下限,對低收入人群和高收入人群有切實影響。而對于上下限之間的大多數人來講,按照個人實際工資繳費,沒有多大影響。

03

重大利好!取消一個險

五險一金也迎來巨變!

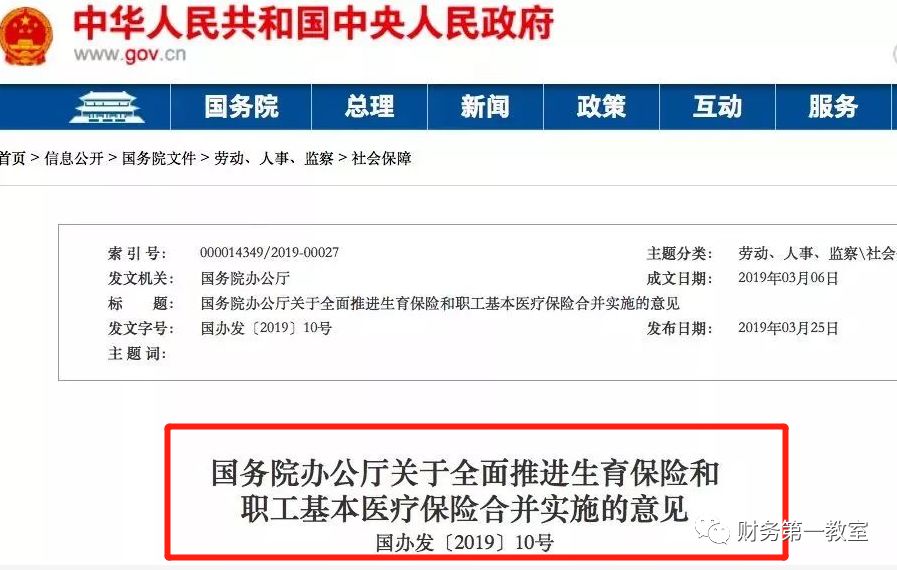

3月25日,國務院辦公廳印發《關于全面推進生育保險和職工基本醫療保險合并實施的意見》,明確:生育保險基金并入職工基本醫療保險基金,統一征繳,統籌層次一致。而且合并要在2019年底前實施。

也就是說,生育保險并不是取消了,而是與職工基本醫療保險合并。

一、劃重點!主要內容有5點!

1、統一參保登記。參加職工基本醫療保險的在職職工同步參加生育保險。

2、統一基金征繳和管理。按照用人單位參加生育保險和職工基本醫療保險的繳費比例之和確定新的用人單位職工基本醫療保險費率,個人不繳納生育保險費。

3、統一醫療服務管理。將生育醫療費用納入醫保支付方式改革范圍,推動住院分娩等醫療費用按病種、產前檢查按人頭等方式付費。

4、統一經辦和信息服務。經辦管理統一由基本醫療保險經辦機構負責,經費列入同級財政預算。

5、確保職工生育期間的生育保險待遇不變。

國家醫保局相關負責人表示,兩項保險合并實施,一是確保待遇不變,不下降,二是確保制度可持續。職工享受的生育保險待遇絲毫不會影響。

國家醫療保障局表示:只是改變了一個基金(經辦)的渠道,但沒有改變參保人的范圍,沒有改變設定的生育保險保障項目和支付水平,同樣生育保險個人是不繳費的,由單位來繳費,這個政策也同樣保留。

二、五險變四險,重大利好!

1、利好一:不怕公司不給交生育保險了

參加職工基本醫療保險的在職職工同步參加生育保險。也就是說,不會出現參與基本醫保、但不參與生育保險的情況了。

醫療保險和生育保險合并之后,將會有大量此前參加醫保而未參加生育保險的職工被納入生育保險中來,享受生育保險待遇。

2、利好二:報銷更方便

兩險合并的另一個好處是報銷更方便了。

有夫妻表示,之前生孩子時,是自己先墊付了費用,然后拿相關材料去妻子所在的公司,從公司走生育保險的報銷流程,總共花費了幾千元,最后報銷了一千多元。

但合并以后,生育出院結算時,可以直接從社保卡里面扣除生育保險部分。

三、對企業來說,這個費率是升還是降?

《意見》中的要求是,根據職工基本醫療保險基金支出情況和生育待遇的需求,按照收支平衡的原則,建立費率確定和調整機制。

這也意味著,合并后的醫療保險的繳費費率可以做一些調整,關鍵是看基金的收支情況。

來源:財務第一教室、稅臺、稅務大講堂、中國政府網、21世紀經濟報道、中國新聞網、央視財經、中國財稅浪子、財務經理人,轉載須標明出處,違者必究