發(fā)布時間:2018-04-26 熱度:

最近國家稅務總局連發(fā)公告,其中《關于調整增值稅納稅申報有關事項的公告》(國家稅務總局公告2018年第17號)、《關于統(tǒng)一

小規(guī)模納稅人標準等若干增值稅問題的公告》(國家稅務總局公告2018年第18號)尤為受關注,大家對開具發(fā)票的幾個問題仍然存在爭議,今天由

啟航好幫手幫您一起解讀。

一、5月1日以后,有以下幾種情形增值稅新系統(tǒng)可以開具出原稅率17%和11%的發(fā)票。

1. 發(fā)生銷售折讓、中止或者退回等情形,先開具紅票,再按原稅率開具藍字發(fā)票。

2. 開票有誤需要重新開具的,按原稅率開具發(fā)票。

3. 調整前已發(fā)貨,并已交納增值稅,未開具發(fā)票,補開發(fā)票,按原稅率開具發(fā)票。

注意:在5月1日之前,只有合同,沒有發(fā)貨,或合只同只執(zhí)行一半,不能按原稅率開具發(fā)票,只能按調整后的16%或11%開具發(fā)票。

政策:

18號公告第九條規(guī)定:“一般納稅人在增值稅稅率調整前已按原適用稅率開具的增值稅發(fā)票,發(fā)生銷售折讓、中止或者退回等情形需要開具紅字發(fā)票的,按照原適用稅率開具紅字發(fā)票;開票有誤需要重新開具的,先按照原適用稅率開具紅字發(fā)票后,再重新開具正確的藍字發(fā)票。一般納稅人在增值稅稅率調整前未開具增值稅發(fā)票的增值稅應稅銷售行為,需要補開增值稅發(fā)票的,應當按照原適用稅率補開。

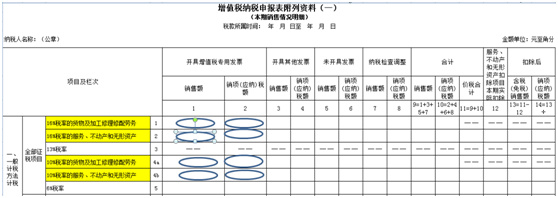

二、5月1日之后,開具17%、11%稅率的發(fā)票如何申報?

發(fā)生銷售折讓、中止或者退回等情形、開票有誤需要重新開具的,開票系統(tǒng)開具17%或11%發(fā)票,填寫附表(一)。

最新消息 5月1日之后如何開具17%、11%稅率的發(fā)票

增值稅納稅申報表填寫說明的調整情況

(1)納稅人申報適用17%、11%的原增值稅稅率應稅項目時,按照申報表調整前后的對應關系,分別填寫相關欄次。

(2)在國家稅務總局公告2017年第19號附件1中的《增值稅納稅申報表附列資料(一)》(本期銷售情況明細)填寫說明第(二)項“各列說明”中第14列“扣除后”“銷項(應納)稅額”的表述中增加以下內容:第2行、第4b行14列公式為:若本行第12列為0,則該行次第14列等于第10列。若本行第12列不為0,則仍按照第14列所列公式計算。計算后的結果與納稅人實際計提銷項稅額有差異的,按實際填寫。

三、調整前已發(fā)貨,未開票收入已交納增值稅,未開具發(fā)票,補開發(fā)票,按原稅率開具發(fā)票。

(1)發(fā)生未開票納稅義務期間,申報增值稅仍然在“未開票收入”欄填列正數(shù)銷售額即可,但需要保留有關的證據(jù),如合同、收款記錄等,以備日后查證。

(2)如果對未開票收入在日后開具發(fā)票,則對開具發(fā)票期間,申報增值稅不能在“未開票收入”填列負數(shù),而應計算在開票銷售額中減去已經(jīng)申報的未開票收入,將差值填列到“開票收入”的相應欄次。(2018年5月1之后執(zhí)行)

(3)對于因第2項操作而產(chǎn)生的比對異常,因為不能在網(wǎng)上申報,需要按照主管稅務機關要求接受審核,并提交相應的證據(jù)證明該項差額與以前期間申報的未開票收入金額的一致性,申請正常申報和解鎖稅控設備。

當期開具發(fā)票(不包含不征稅發(fā)票)的金額、稅額合計數(shù)應小于或者等于當期申報的銷售額、稅額合計數(shù)。

納稅人當期申報免稅銷售額、即征即退銷售額的,應當比對其增值稅優(yōu)惠備案信息,按規(guī)定不需要辦理備案手續(xù)的除外。

以上給大家總結了一下開具發(fā)票的問題 ,大家一定要關注補開發(fā)票的增值稅申報表填寫。