發布時間:2019-08-27 熱度:

8月26日,十三屆全國人大常委會第十二次會議表決通過了《中華人民共和國資源稅法》。國家主席習近平簽署第33號主席令予以公布。資源稅法將于2020年9月1日起施行。1993年12月國務院發布的《中華人民共和國資源稅暫行條例》同時廢止。

8月26日上午,十三屆全國人大常委會第十二次會議閉幕后,全國人大常委會辦公廳在人民大會堂臺灣廳召開新聞發布會。圖為本報記者就資源稅法提問。 本報記者 蘇御 攝

稅收法定 暫行條例上升為法律

落實稅收法定原則是黨的十八屆三中全會決定提出的重要改革任務。資源稅法的表決通過,釋放出中國稅收法定進程加速的重要信號。

我國于1984年10月開始征收資源稅,1993年12月,國務院發布《中華人民共和國資源稅暫行條例》,將鹽稅并入資源稅,并將資源稅定位于“普遍征收,級差調節”,2011年9月,國務院修改了暫行條例,增加了從價定率計征方式。

暫行條例上升為資源稅法,對進一步落實稅收法定原則,發揮稅收促進合理科學、節約集約開發利用資源和推動綠色發展,以及推進規范水資源費改稅改革具有重要作用。

北京大學法學院教授劉劍文在接受本報記者采訪時表示:“資源稅法的表決通過是落實稅收法定原則邁出的重要一步。從2017年開始,已經有多個稅收暫行條例上升為法律。”

現行的18個稅種中,企業所得稅、個人所得稅、車船稅、環境保護稅、車輛購置稅、耕地占用稅、煙葉稅、船舶噸稅已經實現稅收法定。

立法變化 稅制更加完善

資源稅法共計十七條。“此次立法保持現行稅制框架和稅負水平總體不變,對不適應經濟社會發展和改革要求的內容作出適當調整,將暫行條例上升為法律。”財政部稅政司巡視員徐國喬在8月26日全國人大常委會辦公廳舉行的新聞發布會上表示。

徐國喬介紹,與現行的資源稅制度相比,資源稅法主要有三個方面的變化。

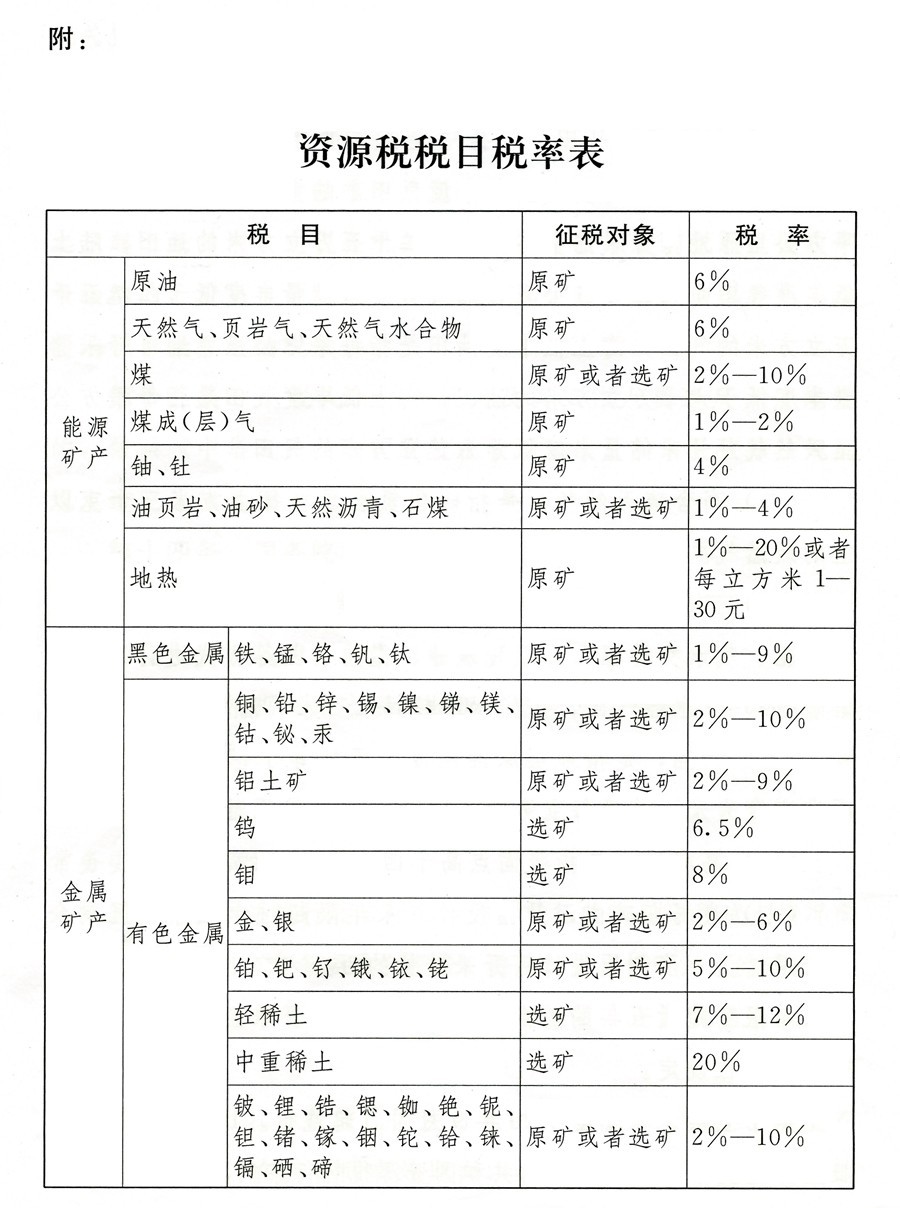

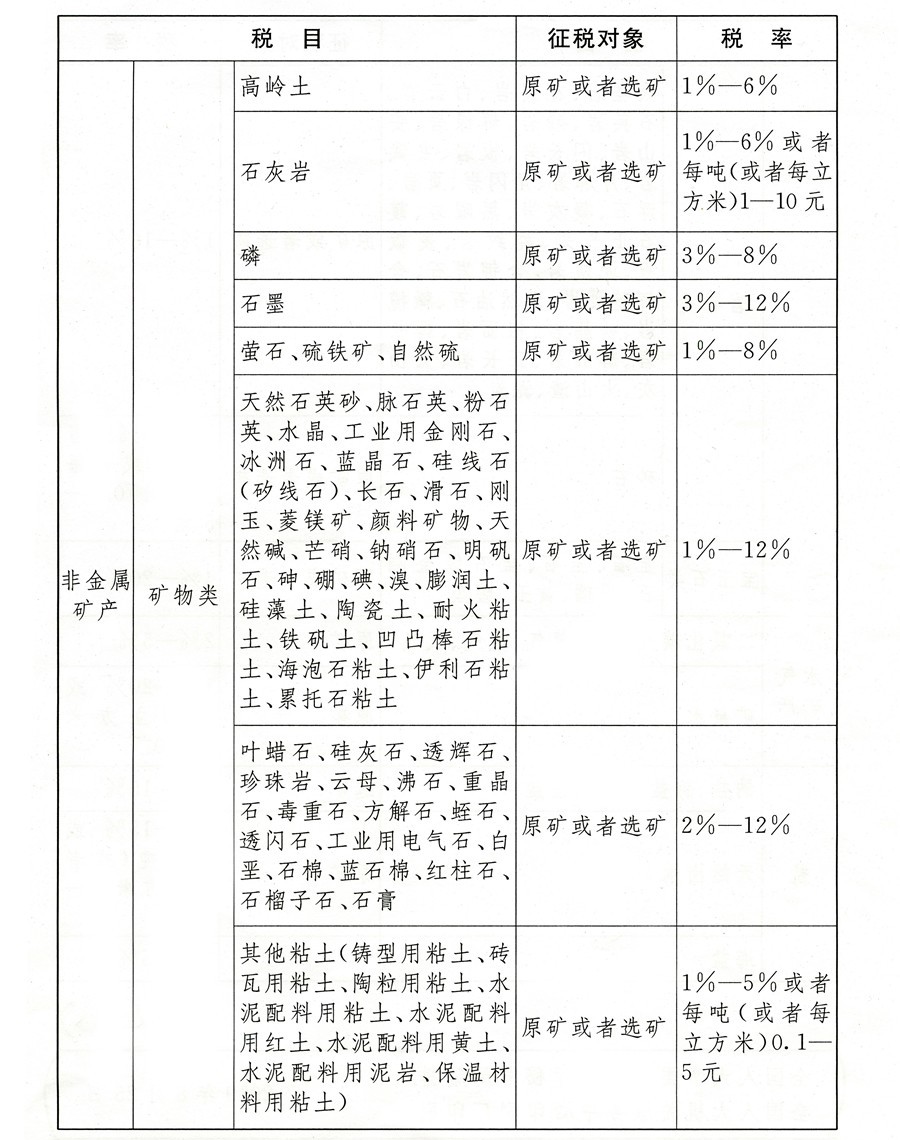

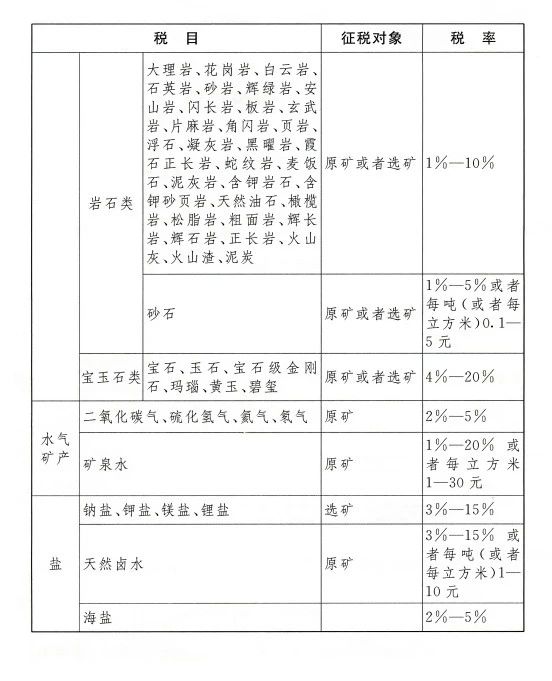

一是統一了稅目。按現行制度規定,中央層面列舉了30余種主要資源品目,對未列舉的,由省級人民政府確定具體稅目。資源稅法對稅目進行了統一和規范,將目前所有應稅資源具體品目在資源稅法中逐一列明,共164個,覆蓋了目前已發現的所有礦種和海鹽。

二是調整了具體稅率確定權限。按照資源稅法規定,資源稅按不同資源品目分別實行固定稅率和幅度稅率。適用固定稅率的資源包括原油、天然氣、中重稀土等,其他資源實行幅度稅率;對實行幅度稅率的應稅資源,由省級人民政府確定具體適用稅率。

三是規范了減免稅政策。現行資源稅減免政策既有長期性政策,也有階段性政策。對現行長期實行且實踐證明行之有效的優惠政策,資源稅法作出了明確規定。

征管服務 體現“放管服”要求

相比暫行條例,資源稅法在深入推進“放管服”改革、優化營商環境方面有明顯的突破。

國家稅務總局財產和行為稅司司長卜祥來在回答本報記者提問時表示:“資源稅法是貫徹習近平生態文明思想、落實稅收法定原則和完善地方稅體系的重要舉措,是綠色稅制建設的重要組成部分。資源稅法吸收了近年來稅收征管與服務上的有效做法,踐行了以納稅人為中心的服務理念,體現了深化‘放管服’改革的要求。”

簡并征收期限,有利于減輕辦稅負擔。暫行條例規定,資源稅的納稅期限是1日、3日、5日、10日、15日或者1個月,具體期限要由主管稅務機關根據實際情況核定,與大多數稅種的申報期限不統一、不銜接。資源稅法規定由納稅人選擇按月或者按季申報繳納,并將申報期限由10日內改為15日內,與其他稅種保持一致。“這將明顯降低納稅人的申報頻次,切實減輕辦稅負擔。”卜祥來說。

規范稅目稅率,有利于簡化納稅申報。資源稅法以正列舉的方式統一規范了稅目,分類確定了稅率,為簡化納稅申報制度提供了基礎。據卜祥來介紹,稅務部門將據此優化納稅申報表,提高征管信息化水平,為納稅人提供更加便捷高效的納稅申報服務。

強化部門協同,有利于維護納稅人權益。資源稅法明確規定,稅務機關與自然資源等相關部門應當建立工作配合機制。“良好的部門協作,有利于減少征納爭議,維護納稅人合法權益。”卜祥來說,資源稅征管工作專業性、技術性強,特別是對減免稅情形的認定,需要有關部門的配合協助。例如,資源稅法規定對衰竭期礦山開采的礦產品減征30%資源稅。落實該政策的前提條件就是衰竭期礦山和低品位礦的認定,這就需要自然資源等相關部門的配合協助。

卜祥來表示,稅務部門將從現在起,全力以赴做好資源稅法實施有關準備工作,包括制定配套征管辦法、優化表證單書和征管信息系統,做好資源稅法宣傳解讀、納稅輔導和業務培訓等事項,確保資源稅法明年9月1日順利實施。

新華社北京8月26日電

中華人民共和國資源稅法

(2019年8月26日第十三屆全國人民代表大會常務委員會第十二次會議通過)

第一條 在中華人民共和國領域和中華人民共和國管轄的其他海域開發應稅資源的單位和個人,為資源稅的納稅人,應當依照本法規定繳納資源稅。

應稅資源的具體范圍,由本法所附《資源稅稅目稅率表》(以下稱《稅目稅率表》)確定。

第二條 資源稅的稅目、稅率,依照《稅目稅率表》執行。

《稅目稅率表》中規定實行幅度稅率的,其具體適用稅率由省、自治區、直轄市人民政府統籌考慮該應稅資源的品位、開采條件以及對生態環境的影響等情況,在《稅目稅率表》規定的稅率幅度內提出,報同級人民代表大會常務委員會決定,并報全國人民代表大會常務委員會和國務院備案。《稅目稅率表》中規定征稅對象為原礦或者選礦的,應當分別確定具體適用稅率。

第三條 資源稅按照《稅目稅率表》實行從價計征或者從量計征。

《稅目稅率表》中規定可以選擇實行從價計征或者從量計征的,具體計征方式由省、自治區、直轄市人民政府提出,報同級人民代表大會常務委員會決定,并報全國人民代表大會常務委員會和國務院備案。

實行從價計征的,應納稅額按照應稅資源產品(以下稱應稅產品)的銷售額乘以具體適用稅率計算。實行從量計征的,應納稅額按照應稅產品的銷售數量乘以具體適用稅率計算。

應稅產品為礦產品的,包括原礦和選礦產品。

第四條 納稅人開采或者生產不同稅目應稅產品的,應當分別核算不同稅目應稅產品的銷售額或者銷售數量;未分別核算或者不能準確提供不同稅目應稅產品的銷售額或者銷售數量的,從高適用稅率。

第五條 納稅人開采或者生產應稅產品自用的,應當依照本法規定繳納資源稅;但是,自用于連續生產應稅產品的,不繳納資源稅。

第六條 有下列情形之一的,免征資源稅:

(一)開采原油以及在油田范圍內運輸原油過程中用于加熱的原油、天然氣;

(二)煤炭開采企業因安全生產需要抽采的煤成(層)氣。

有下列情形之一的,減征資源稅:

(一)從低豐度油氣田開采的原油、天然氣,減征百分之二十資源稅;

(二)高含硫天然氣、三次采油和從深水油氣田開采的原油、天然氣,減征百分之三十資源稅;

(三)稠油、高凝油減征百分之四十資源稅;

(四)從衰竭期礦山開采的礦產品,減征百分之三十資源稅。

根據國民經濟和社會發展需要,國務院對有利于促進資源節約集約利用、保護環境等情形可以規定免征或者減征資源稅,報全國人民代表大會常務委員會備案。

第七條 有下列情形之一的,省、自治區、直轄市可以決定免征或者減征資源稅:

(一)納稅人開采或者生產應稅產品過程中,因意外事故或者自然災害等原因遭受重大損失;

(二)納稅人開采共伴生礦、低品位礦、尾礦。

前款規定的免征或者減征資源稅的具體辦法,由省、自治區、直轄市人民政府提出,報同級人民代表大會常務委員會決定,并報全國人民代表大會常務委員會和國務院備案。

第八條 納稅人的免稅、減稅項目,應當單獨核算銷售額或者銷售數量;未單獨核算或者不能準確提供銷售額或者銷售數量的,不予免稅或者減稅。

第九條 資源稅由稅務機關依照本法和《中華人民共和國稅收征收管理法》的規定征收管理。

稅務機關與自然資源等相關部門應當建立工作配合機制,加強資源稅征收管理。

第十條 納稅人銷售應稅產品,納稅義務發生時間為收訖銷售款或者取得索取銷售款憑據的當日;自用應稅產品的,納稅義務發生時間為移送應稅產品的當日。

第十一條 納稅人應當向應稅產品開采地或者生產地的稅務機關申報繳納資源稅。

第十二條 資源稅按月或者按季申報繳納;不能按固定期限計算繳納的,可以按次申報繳納。

納稅人按月或者按季申報繳納的,應當自月度或者季度終了之日起十五日內,向稅務機關辦理納稅申報并繳納稅款;按次申報繳納的,應當自納稅義務發生之日起十五日內,向稅務機關辦理納稅申報并繳納稅款。

第十三條 納稅人、稅務機關及其工作人員違反本法規定的,依照《中華人民共和國稅收征收管理法》和有關法律法規的規定追究法律責任。

第十四條 國務院根據國民經濟和社會發展需要,依照本法的原則,對取用地表水或者地下水的單位和個人試點征收水資源稅。征收水資源稅的,停止征收水資源費。

水資源稅根據當地水資源狀況、取用水類型和經濟發展等情況實行差別稅率。

水資源稅試點實施辦法由國務院規定,報全國人民代表大會常務委員會備案。

國務院自本法施行之日起五年內,就征收水資源稅試點情況向全國人民代表大會常務委員會報告,并及時提出修改法律的建議。

第十五條 中外合作開采陸上、海上石油資源的企業依法繳納資源稅。

2011年11月1日前已依法訂立中外合作開采陸上、海上石油資源合同的,在該合同有效期內,繼續依照國家有關規定繳納礦區使用費,不繳納資源稅;合同期滿后,依法繳納資源稅。

第十六條 本法下列用語的含義是:

(一)低豐度油氣田,包括陸上低豐度油田、陸上低豐度氣田、海上低豐度油田、海上低豐度氣田。陸上低豐度油田是指每平方公里原油可開采儲量豐度低于二十五萬立方米的油田;陸上低豐度氣田是指每平方公里天然氣可開采儲量豐度低于二億五千萬立方米的氣田;海上低豐度油田是指每平方公里原油可開采儲量豐度低于六十萬立方米的油田;海上低豐度氣田是指每平方公里天然氣可開采儲量豐度低于六億立方米的氣田。

(二)高含硫天然氣,是指硫化氫含量在每立方米三十克以上的天然氣。

(三)三次采油,是指二次采油后繼續以聚合物驅、復合驅、泡沫驅、氣水交替驅、二氧化碳驅、微生物驅等方式進行采油。

(四)深水油氣田,是指水深超過三百米的油氣田。

(五)稠油,是指地層原油粘度大于或等于每秒五十毫帕或原油密度大于或等于每立方厘米零點九二克的原油。

(六)高凝油,是指凝固點高于四十攝氏度的原油。

(七)衰竭期礦山,是指設計開采年限超過十五年,且剩余可開采儲量下降到原設計可開采儲量的百分之二十以下或者剩余開采年限不超過五年的礦山。衰竭期礦山以開采企業下屬的單個礦山為單位確定。

第十七條 本法自2020年9月1日起施行。1993年12月25日國務院發布的《中華人民共和國資源稅暫行條例》同時廢止。

來源:中國稅務報、新華社 綜合編輯

責任編輯:張越